Vad är Target-saldon?

24 juli 2025

Ibland kanske du läst i nyheterna att vissa länder i euroområdet har stora negativa Target-saldon (skulder) medan andra länder har stora positiva saldon (fordringar). Det finns många olika teorier om vad det kan innebära. Men vad är egentligen dessa salon?

Vad är Target?

Target (Transeuropeiskt automatiserat system för bruttoavveckling av expressbetalningar i realtid) är ett system som kombinerar flera finansiella marknadsinfrastrukturer: T2 (för avveckling av stora betalningar), T2S (för avveckling av värdepapper) och TIPS (för avveckling av omedelbara betalningar). Centralbanker och affärsbanker använder Target för att säkert och snabbt avveckla transaktioner i euro mellan varandra, både inom och mellan länder. Detta är mycket viktigt för att ekonomin ska fungera bra.

Både centralbanker och affärsbanker har konton i Target.

Läs mer om T2 och Target-tjänster.

Vad är Target-saldon?

På en integrerad marknad förflyttas pengar ständigt, även över landsgränser. Varje euro påbörjar sin resa i ett euroland eller på ECB, men stannar inte nödvändigtvis kvar där.

Nettoflödet mellan två länder (dvs. totalbeloppet mottagna pengar minus totalbeloppet skickade pengar) bokförs på balansräkningarna hos de nationella centralbankerna i de respektive länderna, oavsett om överföringen inleddes av en affärsbank eller en centralbank. Target-saldon är det som ackumuleras av dessa flöden över tid. Även ECB skickar och tar emot gränsöverskridande betalningar vid implementering av penningpolitiken och har därför ett eget Target-saldo.

För att undvika att varje centralbank i euroområdet har ett separat saldo med var och en av de andra centralbankerna i euroområdet och med ECB, förenklas bilaterala balanser till ett enda med ECB.

Kort sagt, om banker i ett land har skickat mer pengar via gränsöverskridande transaktioner genom Target än de tagit emot, så skulle centralbanken i det landet ha ett negativt saldo. Om bankerna däremot har tagit emot mer än de skickat, får centralbanken där istället ett positivt saldo. Om utbetalningar och inbetalningar är exakt lika stora, skulle Target-saldot för den centralbanken vara noll.

Ackumuleringen av pengaflöden mellan länder skapar med tiden positiva eller negativa Target-saldon om nettoflödena i båda riktningar inte är desamma.

Varför skickar banker pengar till banker i andra länder?

Centralbanker och affärsbanker gör gränsöverskridande betalningar till varandra via Target:

för att betala för varor, tjänster eller finansiella tillgångar från ett annat land, antingen för egen del eller för kunders räkning

för att göra gränsöverskridande betalningar för kunders räkning (penningförsändelser),

när de lånar ut pengar till varandra,

vid implementering av penningpolitiken (t.ex. öppna marknadsoperationer såsom köp av tillgångar vilket kan innebära gränsöverskridande avveckling),

för köp och försäljning av finansiella värdepapper i ett gränsöverskridande sammanhang.

Ett positivt Target-saldo är en fordran och ett negativt saldo är en skuld – Varför? Varför är ett positivt Target-saldo är en fordran och ett negativt saldo är en skuld?

Det har att göra med redovisning och balansräkningar. För att förstå detta måste vi tänka på två saker.

- Euroområdet har en gemensam valuta. Men eftersom denna valuta används i flera länder finns det inte bara en centralbank med en balansräkning för euron. istället har centralbanken i varje land sin egen balansräkning.

- När en centralbank ger ut pengar första gången redovisas dessa pengar på bankens balansräkning. Pengarna bokförs på balansräkningens skuldsida (som inlåning). Tillgångarna (eller fordringarna) som motsvarar de pengar som skapats bokförs på tillgångssidan (t.ex. som ett lån).

När pengar via Target rör sig mellan euroländer bokför centralbanken i det mottagande landet detta på balansräkningen som ännu en skuldpost. Men det är endast skulden som flyttar – tillgången ligger kvar på den ursprungliga balansräkningen.

Ett exempel: om euro som först utgavs i Italien hamnar i Tyskland har Tysklands centralbank ur ett redovisningsperspektiv en extra skuld (pengarna), medan tillgången stannar hos Italiens centralbank. Detta betyder att balansräkningarna inte längre är balanserade. Tysklands centralbank måste lägga till en balanspost för att återspegla att det nu finns mer euro i dess balansräkning än vad som fanns från början medan Italiens centralbank måste lägga till en balanspost om att det nu finns färre euro i balansräkningen än tidigare. Denna balanspost, som kallas Target-saldo är en fordran (eller tillgång) för tyska Bundesbank och en skuld för Banca d’Italia.

Men i en valutaunion som vår så finns det såklart ingen skillnad mellan en euro som ges ut i ett land och en som ges ut i ett annat. Euron måste ha sitt ursprung någonstans men den behöver inte stanna där. En viktig aspekt för alla valutor är att valutan kan röra sig från ett land till ett annat, fritt och enkelt.

Fordringar och skulder i Target

Varför ökade Target-saldon under finanskrisen?

Affärsbanker lånar vanligtvis ut pengar till varandra via penningmarknaden. Finanskrisen 2008 ledde till en förtroendekris och bankerna blev mindre villiga att låna ut till varandra. Det ledde till att räntorna på penningmarknaden steg. Detta påverkade framför allt affärsbanker i länder som sågs som mer sårbara. När räntorna på penningmarknaden avviker från ECB:s styrräntor blir penningpolitiken mindre effektiv. ECB och de nationella centralbankerna i euroområdet ingrep därför för att säkerställa en smidig transmission av penningpolitiken i hela euroområdet.

Affärsbanker fick låna så mycket de behövde från centralbanken mot godtagbara säkerheter. Mycket pengar användes för att ersätta sinande gränsöverskridande marknadsfinansiering. En del av de centralbankspengar som lånats av affärsbanker i länder som sågs som mer sårbara användes t.ex. för att återbetala medel som lånats upp av affärsbanker i länder som betraktades som mindre sårbara. Alltså, mellan 2008 och 2012 växte Target-saldona p.g.a de stora belopp som skapats och som rört sig över landsgränserna, på nettobasis.

Target-saldon ökade igen från och med 2015 och fram till slutet av sommaren 2022, fast av andra skäl. Detta berodde på de penningpolitiska beslut som fattades av ECB tillsammans med de nationella centralbankerna i euroområdet.

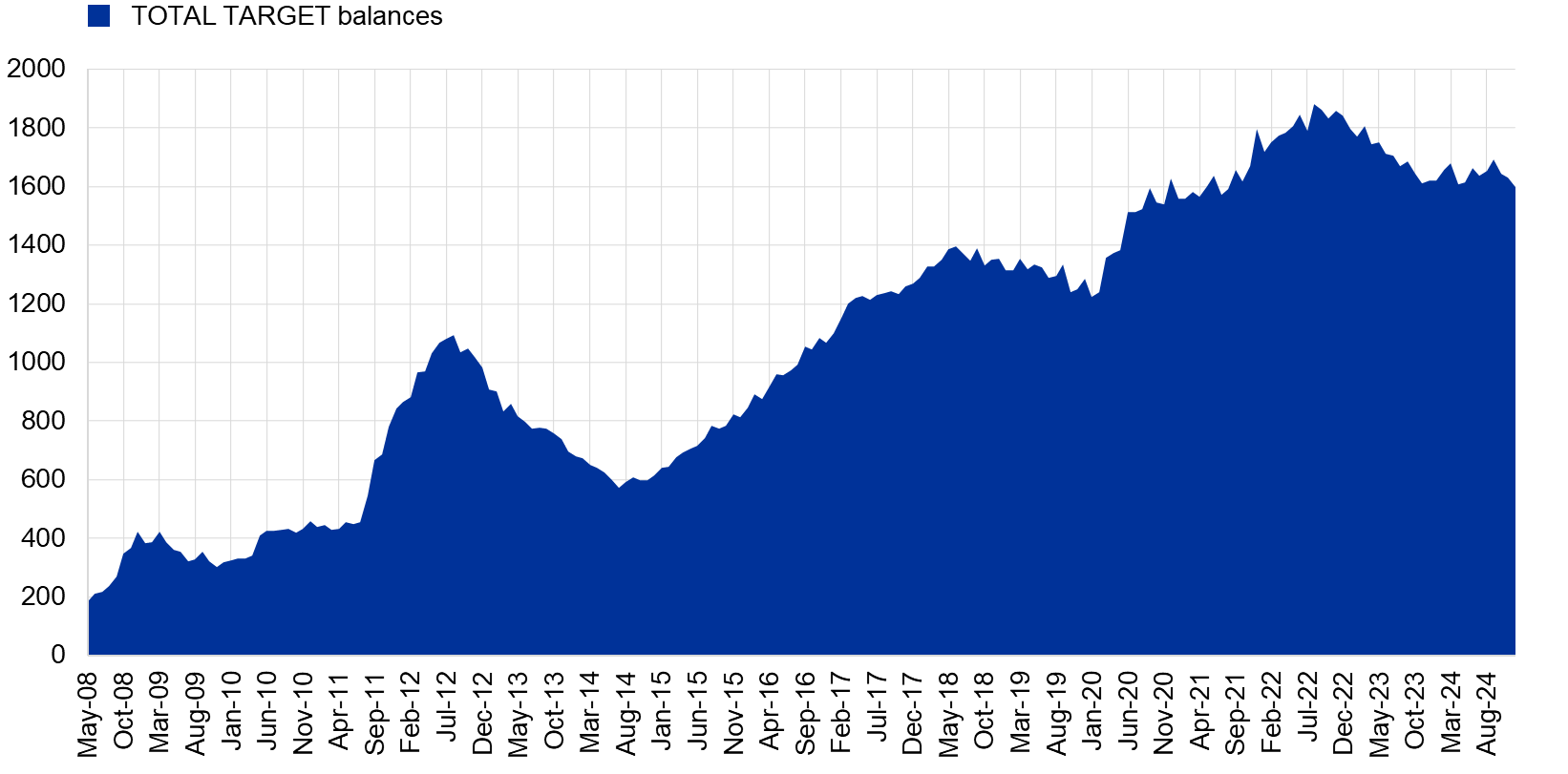

Target-saldon

(miljarder EUR, senaste observation december 2024)

Källa: ECB

Vad gjorde ECB och de nationella centralbankerna i euroområdet sedan 2015 som bidrog till ökade Target-saldon?

ECB-rådet introducerade 2015 ett nytt program – APP (programmet för köp av tillgångar) – som del av ett åtgärdspaket, utformat för att få inflationen att återgå till nivåer i linje med inflationsmålet i ett läge när inflationen varit ihållande under målet. Senare, i mars 2020, när covid-19-pandemin bröt ut, introducerade ECB stödköpsprogrammet föranlett av pandemin (PEPP) för att motverka disinflationsrisker och hot mot den penningpolitiska transmissionsmekanismen. Som del av dessa program använde centralbankerna i varje i euroland pengar för att köpa olika gränsöverskridande tillgångar. Detta innebar att den totala mängden pengar åter ökade, men den här gången drivet av Eurosystemet, (dvs. ECB och centralbankerna i euroområdet).

De tillgångar som en centralbank förvärvar innehas ofta av investerare i ett annat land, även i länder utanför euroområdet. Dessa säljare har normalt bankkonton i ett av euroområdets finanscentrum, exempelvis Frankfurt, Luxemburg eller Amsterdam.

Låt oss t.ex. säga att Spaniens centralbank köpt en obligation inom APP-programmet, och att obligationen i fråga innehas av en investerare med ett bankkonto i Frankfurt. För att pengarna ska hamna på säljarens tyska bankkonto måste Banco de España göra en gränsöverskridande överföring via Target. Säljarens bankkonto krediteras, dvs. gottskrivs och Tysklands centralbank bokför en ökning i sina Target-fordringar, medan Banco de España ökar sin Target-skuld.

I och med att många tillgångar har köpts från investerare med bankkonton i Tyskland, flöt pengar in i Tyskland. Pengarna blev sedan kvar i länder som Tyskland eftersom avkastningen på andra säkra investeringar (som t.ex. inhemska statsobligationer) var relativt låg. Beroende på denna ackumulering av penningmedel ökade Bundesbanks Target-fordran. Samtidigt ökade Target-skulden för de länder som skickat pengar.

Vidare, även det som respons på pandemikrisen, expanderade Eurosystemet utlåningen till kreditinstitut via TLTRO III (den tredje serien riktade långfristiga refinansieringstransaktioner), som ökade den tillgängliga likviditeten överlag och således skapade en möjlighet till ytterligare expansion av Target-saldon.

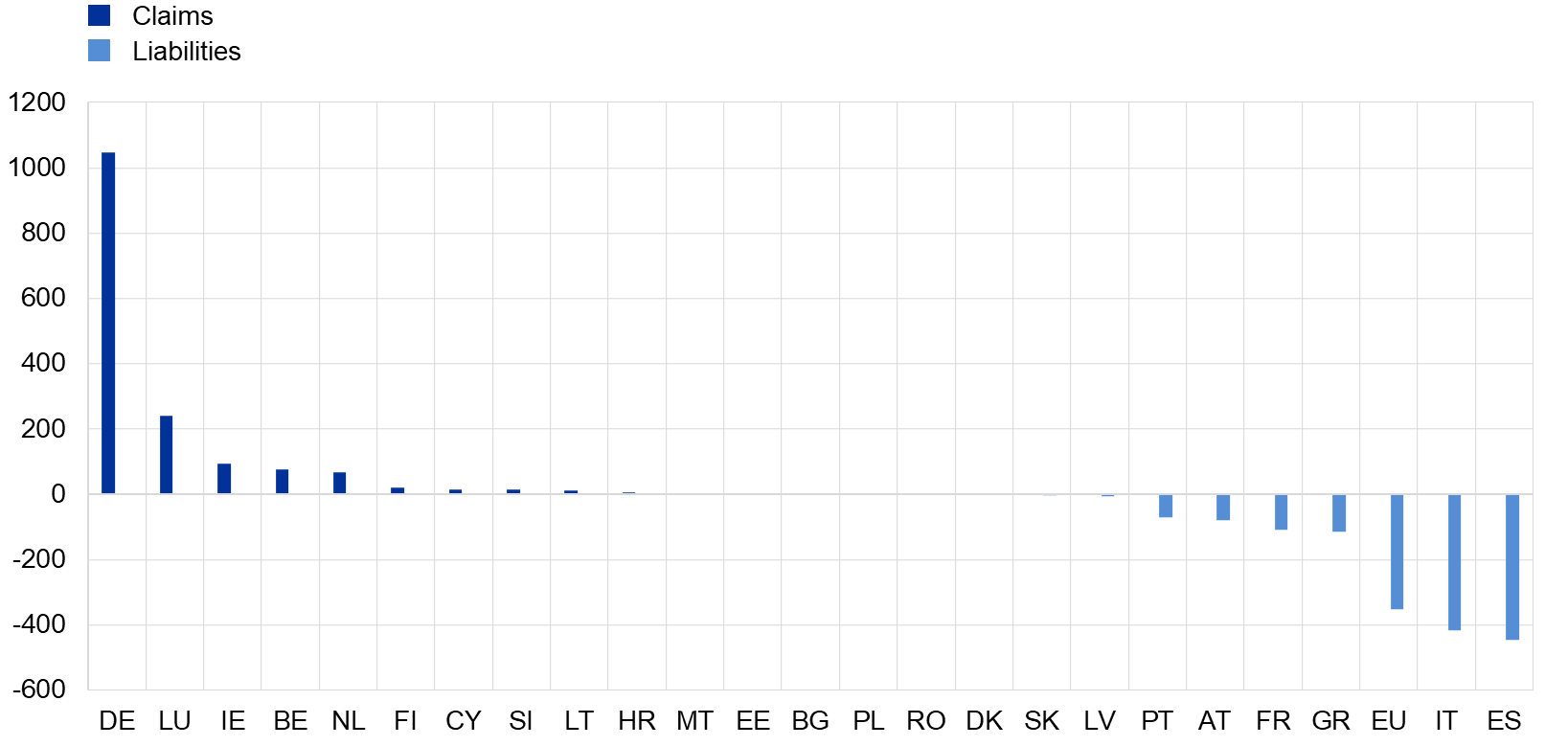

Target-saldon för deltagande nationella centralbanker

(miljarder euro, utestående belopp slutet av december 2024)

Källa: ECB

Är alltså högre Target-saldon något att oroa sig för?

Target-saldon kan vara en viktig indikator på vad som händer i ekonomin (de visar i vilken riktning pengar rör sig i euroområdet). Drivkraften kan dock ändras över tid och i en valutaunion är det trots allt mycket viktigt att pengar kan röra sig över gränserna.

Target-saldon kan ibland signalera att något är fel (t.ex. om mycket pengar rör sig ut ur ett visst land på grund av oro kring det landets finansiella situation). Om så är fallet är Target-saldon inte den enda varningssignalen på att det finns ett problem.

Expansionen av Target-saldon mellan länder fram till augusti 2022 var främst ett resultat av penningpolitiska åtgärder som ECB vidtagit för att få inflationen att återgå till nivåer i linje med ECB-rådets inflationsmål och säkerställa en smidig transmission av penningpolitiken. Det berodde inte på finansiell stress.

Varför började Target-saldon minska från och med slutet av sommaren 2022?

Det totala Target-saldot – summan av samtliga Target-fordringar, eller omvänt, alla Target-skulder – nådde en högsta nivå i slutet av augusti 2022, på drygt 1 900 miljarder euro. Transaktioner associerade med TLTRO III började nå förfall från september 2022 och i oktober 2022 tillkännagav ECB omkalibrering av TLTRO III för att säkerställa förenlighet med den bredare penningpolitiska normaliseringsprocessen. Denna omkalibrering resulterade i stora återbetalningar från banker, vilket bidrog till att minska överlikviditeten i banksystemet, vilket i sin tur ledde till lägre Target-saldon. Eurosystemet upphörde även med återinvesteringar i APP-programmet från och med juli 2023. I motsats till nettotillgångsköp, leder förfall av värdepper som utfärdas av enheter i samma land som den nationella centralbank som innehar obligationerna inte omedelbart till gränsöverskridande transaktioner. Förfall av värdepapper som emitterats av en nationell centralbanks inhemska regering leder till betalningar från den regeringen till den nationella centralbanken. Som resultat, påverkas Target-saldon inte direkt av att förfallande värdepapper inte längre återinvesteras. Dock kan detta ske indirekt via köp av nya obligationer som regeringen behöver emittera för att finansiera betalning av inlösen i fall av icke inhemska enheter. I slutet av 2024 var det totala Target-saldot ungefär 1 600 miljarder euro.